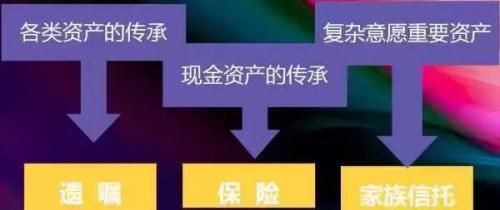

没有预立遗嘱

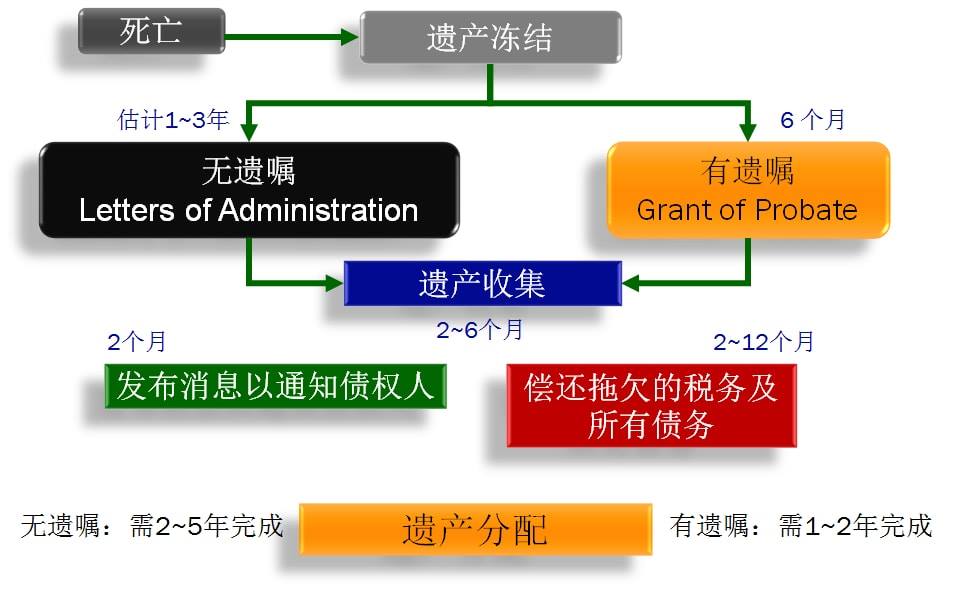

在我国将近有90%的非穆斯林没有预立遗嘱,还有许多民众不知道预立遗嘱的重要性。当事故发生后,遗产受益人往往需要花费更多的时间以及经历更复杂的法律程序来为遗产解冻。一般估计而言,遗产解冻过程需要花费至少3至5年。

未成年子女

根据马来西亚的法律,未满18岁的受益人皆不可以续承遗产。如果法定受益人只有未成年子女,所有的遗产只能转移至公共信托公司。受益人只能在满18岁后,才能前往公共信托公司处理。

债务缠身

如果死者生前债务太多,也会造成受益人放弃续承。另外,债权人也可以透过法院中止死者的遗产被兑现。

个人所得税重新审核

所得人在死亡后是必须要申报当年度的所得税。另外,当遗产公开后,税收局如果发现遗产所得与所得人收入不相符,税收局可以要求重新审核所得人的税务。所得人的税务与遗产情况不符合,税收局可以要求受益人替所得人结清所有税务,遗产才能够顺利解冻。如果要结清的税务太大,或着受益人流动现金拮据,也会促使受益人放弃处理遗产解冻。

资产没有交代/第三方的名字

我国民众一般都没有将个人资产作好记录的习惯,尤其是一些土地或是房地产的资讯,这使得受益人在遗产处理过程中增加更多难度。另外,民众参与共同买卖或投资,把资产登记在他人名下,也增加了受益人家属赎回遗产的难度。

受益人的纠纷

因为没有完成妥当的规划,资产过于庞大,或是分配不均等,这些缘故都会引起家族纠纷,导致解冻过程迟迟无法完成。